金利上昇で住宅ローンがきつくなっても個人再生では解決しない? 住宅ローン金利の実情と再生の関係

金利上昇で住宅ローンがきつくなっても個人再生では解決しない? 住宅ローン金利の実情と再生の関係

変動金利と固定金利の選択状況:住宅ローンと個人再生の関係

住宅金融支援機構では、毎年、住宅ローンの利用状況、利用者の属性などを調査して報告書にまとめています。

最新の報告では、2024年4月時点の調査結果があります(以下、「支援機構報告」といいます。)。

この記事では、支援機構報告でわかる住宅ローンの現状を解説し、それが個人再生手続きにどのように影響するのかを考察します。

以下では、変動金利と固定金利の選択状況、金利が変動したとき住宅ローンはどうなるのかを説明しつつ、個人再生手続とのかかわりをご説明いたします。

やや専門的な内容になりますので、まずはまとめをご覧ください。

そのうえで、ご興味のある方は、解説の項目をご覧ください。

まとめ

1 利用者の大多数が変動型金利を選択している

2 変動金利の仕組み

3 再生手続きでは住宅ローン問題は解消できないことが多い理由

まとめ

長期にわたる低金利と不動産価格の高騰により、住宅ローン利用者の多くが変動金利を選択しています。

現在のところ、金利上昇の影響は限定的であり、変動金利を選んだことで生活が苦しくなっているケースは少ないようです。

しかし、将来的に金利が上昇し続けた場合、多額の住宅ローンを借り入れている世帯では、その他の債務も含めて返済が厳しくなる可能性があります。

返済が厳しくなった場合、個人再生手続きで住宅を残そうとしても、うまくいかないケースが考えられます。

以下、理由を2つ示します。

理由1:住宅ローン特約付き個人再生手続きでは、住宅ローンの減額や免除ができません。そのため、住宅ローンの返済負担はそのまま残ります。

理由2:自宅の価値(清算価値)が購入時と同じ、または上昇している場合、その価値が再生計画での返済額に反映されるため、債務の免除率が低くなる傾向があります。

これらの理由から、個人再生手続きでは十分な債務整理ができない場合があります。

このような場合の最善策は住宅を売却することですが、家族の感情的な要因や心理的な抵抗があり、実際には売却に踏み切れないケースが多いのが現状です。

解説

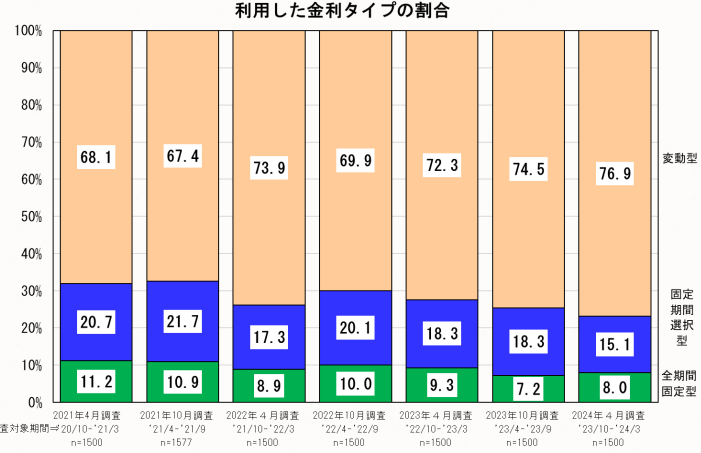

1 利用者の大多数が変動型金利を選択している

支援機構報告より:

住宅ローン利用予定者が住宅を「買おう」と決断した理由として「ローン金利が上がりそうだ」と考えた方は、2024年4月の調査時点で47.6%にのぼります。

しかし、その反面、ローンを組んだ人の77%は固定ではなく変動金利を選択しています。(支援機構報告8ページ)

この結果は一見すると矛盾しているように感じられます。

金利の上昇を見込んでいるのであれば、当初から固定金利を選択したほうが将来的なリスクを回避できるからです。

住宅ローン市場の現状:

このような一見矛盾した選択が行われるのは、現在の変動金利が非常に低水準であることが理由の一つかもしれません。

2024年7月まで、ネット銀行の新規契約における住宅ローン変動金利は、年利0.3%~0.5%程度で推移していました。

一方、全期間固定金利を選択すると、年利は0.9%~1.8%程度でした。

この金利差は大きく、例えばローン残高が3000万円の場合、1%の金利差で年間約30万円の利息差が生じます。

そうすると、たとえ近い将来に金利の引き上げが予想されていても、現在の固定金利と変動金利の差を考慮すると、短期的には変動金利の方が経済的に有利です。

こういった事情を考慮して、「とりあえず」変動金利の住宅ローンを契約した利用者が多かったのかもしれません。

※ 2024年7月の日銀の利上げにより、市中の住宅ローン変動金利は上昇しました。

もっとも、2025年1月現在、変動金利は、0.4%~0.8%程度、固定金利は1.2%~1.8%と、やはり変動金利が短期的には有利であることに変わりはありません。

もう一つの理由は、多くの人にとって不動産価格が高すぎることです。

高額な物件を購入するためには、住宅ローンの借入額が大きくなり、それが返済計画にも影響します。

住宅ローンの返済方法として一般的に採用されるのは「元利均等返済」です。

この方法は、毎月の返済額を一定に保ちながら、ローン残高に応じて利息と元金の割合を調整します。

ローンの金利が高い場合、月々の返済額に占める利息の割合が大きくなり、元金がなかなか減りません。

その結果、ローン期間内に完済するためには、以下のいずれかの対応が必要になります。

1.毎月の返済額を増やす

2.利息の割合を抑える(低金利を選択する)

固定金利の方が返済計画においてリスクが少ないことは理解されていても、高額な借入額や返済期間の制約を考慮すると、月々の支払額を抑えるために変動金利を選ばざるを得ない利用者が一定数存在すると考えられます。

個人再生の現場では:

現在、当事務所で住宅ローン特約付き個人再生を利用される方のうち、変動金利を選ぶ方と固定金利を選ぶ方の割合はほぼ同じです。

この点は、先述の調査結果とは異なりますが、これは住宅ローンに対する意識の変化が反映されたものと考えられます。

かつて、住宅ローンでは固定金利を選ぶ方が圧倒的に多い時代がありました。

約20年前の2004年には、変動金利型を選択した方は全体のわずか7.8%で、残りの大多数が全期間固定金利型または固定金利期間選択型を選んでいました。

当時、1990年代から2000年代にかけて働き盛りだったシニア世代は、「金利は上昇するもの」という認識を持ち、固定金利が安全であると信じていたのです。

しかし、長期にわたるゼロ金利政策の影響で状況は大きく変わりました。

変動金利型を選択する契約者の割合は徐々に増加し、2017年の調査では約56%、2024年には77%に達しました。

この20年間で約70%も増加したのは驚くべきことです。

この変化の背景には、変動金利が固定金利よりも安いことに加え、不動産価格の高騰が影響しています。

住宅価格が高騰する中、返済予定額とのバランスを考えた結果、変動金利を選択せざるを得ない契約者が増加していると思われます。

2 変動金利の仕組み

変動金利型の住宅ローンでは、半年ごとに金利の見直しが行われます。

2016年から2024年までは、日銀のマイナス金利政策の影響で金利が上昇することはありませんでした。

しかし、2024年7月の日銀の利上げ(0.25%上昇)を受け、変動金利型住宅ローンの金利は10月以降、0.15%~0.25%上昇しました。

利上げが与える影響

今後も利上げが続く可能性がある中で、変動金利型ローンを利用している方にとっては、不安が大きくなるかもしれません。

特に「元利均等返済」を選んでいる場合、利上げによって毎月の返済額に占める利息の割合が増えるため、元本の減少が遅くなる傾向があります。

この結果、将来的に住宅ローンを完済できるかどうかに不安を感じる方もいるでしょう。

なお、元利均等返済には以下のようなルールが適用されることがあります(一部のローン会社では例外があります)。

5年ルール:金利が見直されても、返済額は5年間は変更されない。

125%ルール:金利上昇によって返済額が増加する場合でも、月々の返済額の増加は最大で25%に抑えられる。

現状と今後のリスク

2024年の利上げ後、多くの金融機関では金利上昇幅が0.15%程度にとどまっており、この範囲内であれば、現在の生活に大きな影響を及ぼす可能性は低いと考えられます。

しかし、近々、さらなる利上げが行われ、利上げが続く可能性もあります。

仮に金利が3%~5%と大幅に上昇した場合、返済総額や期間に大きな影響が出る可能性があり、月々の返済額が大幅に増えるリスクも否定できません。

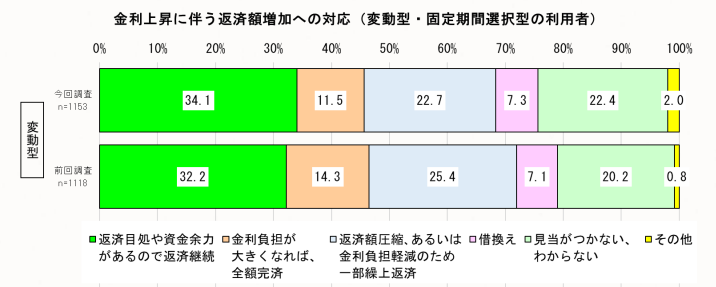

支援機構報告でわかること

支援機構の報告によると、変動金利型の住宅ローンを選んだ人のうち、将来金利が上昇した場合にどのように対応するかについて「わからない、見当がつかない」と答えた人が22.4%に達しています(支援機構報告 17ページ参照)。

この数字は、今買わないと将来値上がりして買えなくなると心配して購入に踏み切ったものの、将来の金利上昇については特に対策しないまま変動金利を選んだ方が一定数おられることを示しています。

3 再生手続きでは住宅ローン問題は解消できないことが多い理由

住宅ローンだけの相談は少ない

当事務所には、住宅ローンの返済が厳しいこと「だけ」を理由に相談に来られる方は、現在のところほとんどいません。

ただし、収入で借りられるだけのローンを組んだり、夫婦の収入を合算してローンを組んだ結果、生活費が不足してキャッシング、ショッピングリボなどが増えて債務整理の相談に来られる方は一定数おられます。

今後、変動金利型の住宅ローンの金利が上昇し続け、月々の返済額が増加した場合、特に低金利時代に目一杯の借り入れを行った世帯では、返済が困難になって債務整理を希望される方が増えていくかもしれません。

住宅ローン特約付き再生手続の限界

住宅ローン特約付き個人再生手続は、「住宅ローンには手を付けず、家を残したまま、その他の一般債務(キャッシング、ショッピングクレジット、事業ローンなど)を圧縮して家計を改善する」仕組みです。

そのため、住宅を残したい場合には、住宅ローンの支払月額や総額を減らしたりして、ローン負担を軽減することはできません。

不動産値上がりの影響

個人再生手続が制定された2001年当時と異なり、現在は、不動産の価値が大幅に上昇している地域が多くあります。

自宅不動産の価値が上昇している地域では、自宅を売ってその代金で住宅ローンの精算ができます。

さらに、売却代金で住宅ローン以外の借入も整理できる状況にある事案が増えています。

このような状況でも、一般債務が一定程度ある事案では、自宅を売らずに個人再生を利用することは可能です。

ただし、個人再生には、不動産の清算価値上昇に伴って、返済額が上昇する仕組みがあります(清算価値保障の原則)。

例えば、再生で圧縮の対象になる債務が1250万円あり、資産がない場合には最低弁済額が250万円と見込まれるにもかかわらず、自宅の価値(除く住宅ローン)が500万円以上あることによって、最低弁済額が500万円を超える場合もあります。

この場合、再生によって支払う総額(月額)が250万円(約7万円)→500万円(約14万円)となり、支払いの見通しが立たなくなる例もあります。

このような事案を、専門家のなかでは「清算価保障型」の再生事案と呼ばれ、特に履行可能性を慎重に判断する必要があります。

自宅は生活の本拠であり、絶対に残したいと希望される方が多い印象です。

しかし、客観的には「資産」として把握され、返済困難な場合には、まず資産の処分を求められるのです。

ここには、家を大切にしたい当事者の気持ちと、客観的に債務者の資産を評価をする、債権者及び裁判所の思惑に大きな違いがあります。

清算価値保障型の難しさ

ここ5年ほど、上記で説明した「清算価値保障型」の個人再生事案が増えています。

個人再生に不慣れな事務所では、当初「負債が5分の1になりますよ」と説明しつつ、申立前に自宅の査定額を知り、慌てて積立額を増やす例が多くあります。

当事務所では、できる限り受任前、それが難しい場合でも、受任後数か月内に自宅の時価を把握しておき、見込み違いのないように心がけています。

清算価値保障型の申立ては、住宅の資産評価はもちろん、それ以外の提出資料も多くなります。

事案によっては個人再生委員が付くことになり、申立費用もかなり掛かるのですが、それでも希望される方は一定数おられます。

今後もこの類型は減らず、むしろ増えていくことが想定されます。

参考ウェブページ 住宅ローン利用者調査2024年4月版 住宅金融支援機構 国際・調査部 調査グループ作成

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。